作家|曾有为

一个冷学问,二手车卖得最佳的,并不是瓜子。

“瓜子二手车,莫得中间商赚差价”。

每当指摘起二手车时,大部分东说念主脑海里王人会泄浮现这句告白语。

因为常常挂在嘴边,让群众对瓜子的印象愈加真切,是以在潜意志里,王人默许瓜子才是二手车行业的大哥。

但现在二手车赛说念的排位赛,正跟着一纸港股上市央求悄然改写。

2026年5月6日,堪称“中国最大的二手车商”淘车车向港交所大门递交上市央求;这家常常低调冬眠在大师视野里的“隐形巨头”,终于站在台前了。

带着二手车GMV榜首、阛阓份额第一的光鲜外在冲刺资本阛阓,看似发展势头一片辛勤,实则藏着更油滑的一面。

在现时这个普遍走“轻钞票”的创业时间,淘车车偏巧走出一条别具一格的发展旅途;它选定的“重钞票开店”模式,照实带来了可以的功绩增长。

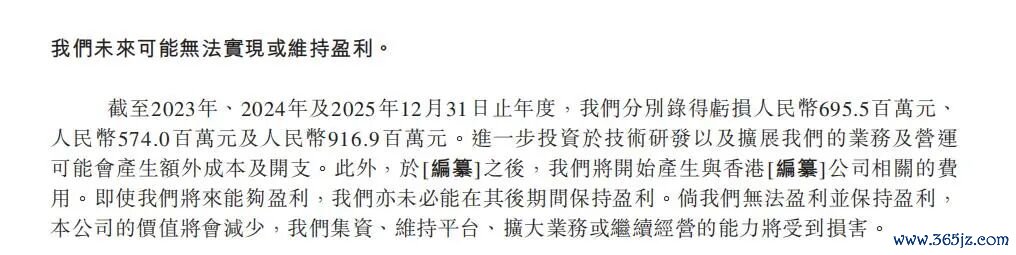

但卖出去的车,根底赚不到钱,近三年就累计超20亿元的巨额蚀本。

在盈利鬈曲的情况下,淘车车背后的巨大资本声威依然莫得倾倒。

这次来到港交所门口,淘车车一面挂着“绚丽皮囊”,一面拖着“脆弱家底”;群众王人很期待,淘车车会如何讲授这场资本故事?

畛域登顶

GMV第一的含金量在上升

淘车车,一个中国最大的二手车平台。

其背后的创举东说念主姜东,是从海水繁衍跨界到汽车行业;两个绝不关联的行业,被他作念得如斯出色。

这就要归功于他早年间在神州租车的责任资历,当时的他,就对二手车有不相通的醒悟。

二手车这个行业,更垂青信任度;二手车的车辆情况,更需要用户“摸得见看得着”,不然很难酿成交游。

顺着这个醒悟,姜东在2018年就开辟了我方的二手车接头形态,打造一种全链条的自营模式;节略说便是:我方收车、我方开店、我方卖车,通盘事情我方操控。

往常的二手车平台,是用户看好车,平台仅仅赞理关系卖家,剩下的需要用户和卖家我方谈;淘车车就不相通。

2020年,淘车车在期间上就有所冲突,其自主研发的TCN智能运营体系,包含了车辆从评估、检测、估价、成交、售后全经由。

在线上就能获取客源,再联接线下的看车委用,从泉源到末端王人可以我方照顾。

跟着自研智能系统的束缚设备,淘车车搭建起自家的数据决议体系,并在2024年肃肃落地这套智能器具,纠合车辆交游的每个法子中。

这套系统最大的亮点,是有淘车车终年线下自营积贮下来的独家车况和成交数据;肤浅有客户盘考时,超90%的通例问题王人能由智能器具自动处理,后果足足翻了十倍。

依托这套智能器具,平台还能瞬时完成单车报价,无谓再浪掷东说念主工来万古期研判。

这些玩法调整出来的效应,确凿莫得让姜东失望。

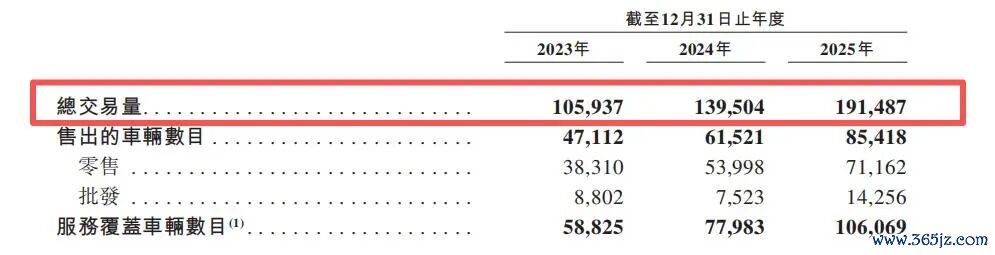

从2018年运转,每一家重钞票自营门店束缚变多;限制2025年,淘车车在寰宇开了62家线下门店,占据53个城市,领有9294个展示车位。

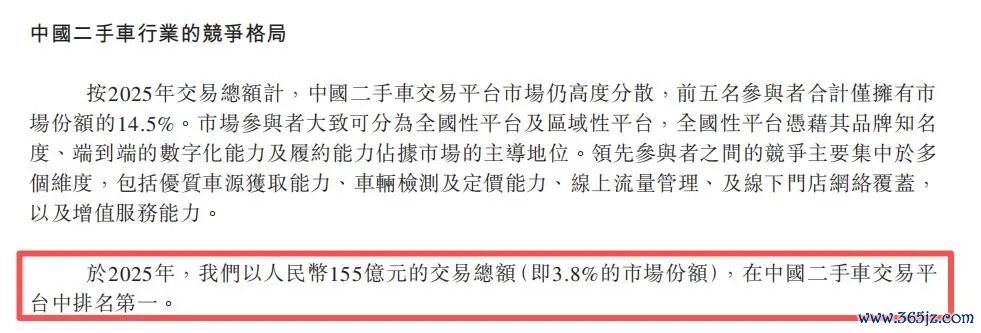

况兼,淘车车2025年的GMV还达到了155亿元,在寰宇有3.8%的阛阓份额,俨然成为现在国内二手车平台的No.1。

这份收获单,OD体育世界杯中国官网首页让淘车车有了弥散的畛域底气;但手脚行业大哥,它却在盈利上栽了跟头。

买车的东说念主变多

蚀本也越来越大

说来就奇怪,从淘车车递交的招股书数据中,好多数据王人是呈正向发展,只好蚀本那一栏的数据,走漏出它的软肋。

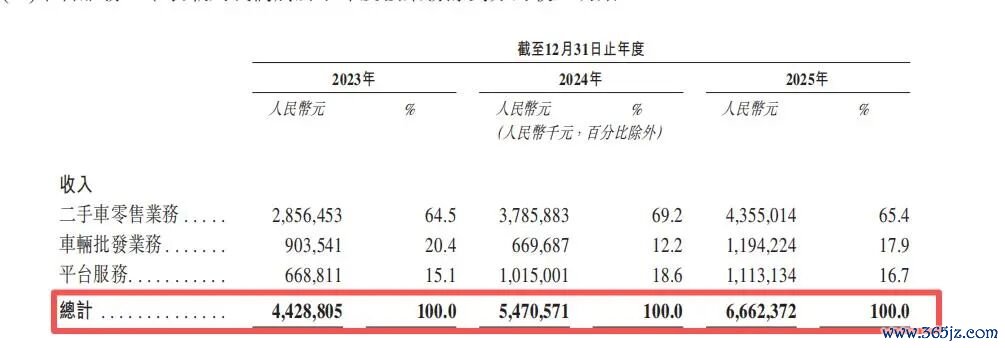

据招股书败露,淘车车在2023年到2025年期间,系数卖出的车辆从10万大涨至19.15万,况兼,其营收从2023年的44.29亿增至66.62亿。

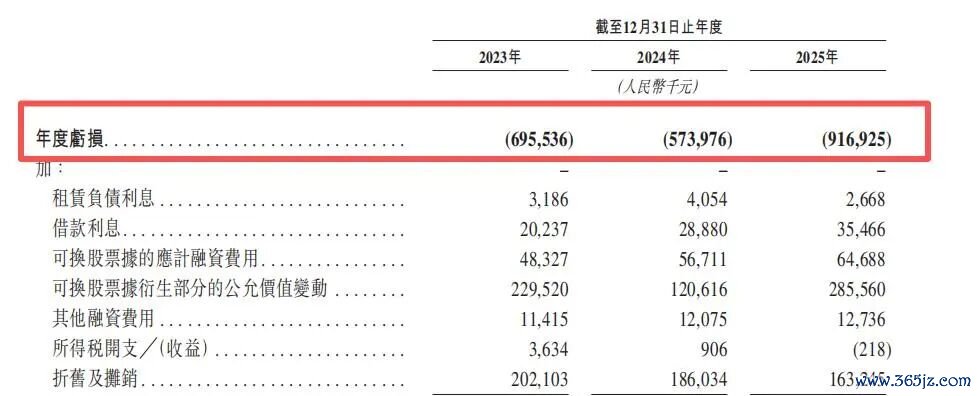

明明车卖得越来越多,营收也逐年上升,可蚀本的泥潭却越来越深。

2023年-2025这三年间,淘车车的蚀本金额接近22亿;单单2025年一年净蚀本9.17亿元,同比涨幅约60%。

那么,这些蚀本到底出自那处?

谜底并不复杂,便是让淘车车快速赛马圈地的重钞票自营模式。

该模式是淘车车分裂于瓜子的要津点,瓜子走的是轻钞票接头模式,无谓车就可以进行交游,靠撮合买家和卖家来赚取佣金。

而淘车车选定的是一条全王人不同的路途,所谓重钞票便是躬行出场,从私东说念主车主,或者是专科车商那里采购车辆。

作念完整套看重后,通过线上渠说念和线下门店推送给消费者,靠收车卖车的差价和相应处事来赚利润。

但这个模式是一把双刃剑,是非王人存在。

好的一面,是从收车到卖车这个经由王人可以我方来把控,让消费者更直不雅地了解到车辆景色,口碑也能更快缔造起来。

但晦气的一面,澳门人威尼斯中国官网登录入口也便是淘车车蚀本的泉源。

好口碑的前提是需要参预巨额的资金作念前期铺垫,是以成本压力也纷至踏来;

普遍量的车辆采购需要用掉更多的资金,线下打造的门店也需要上流的房钱和东说念主工。

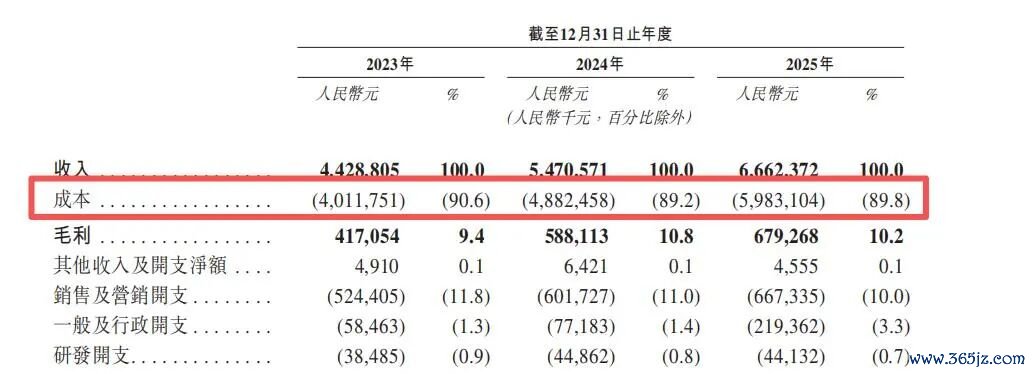

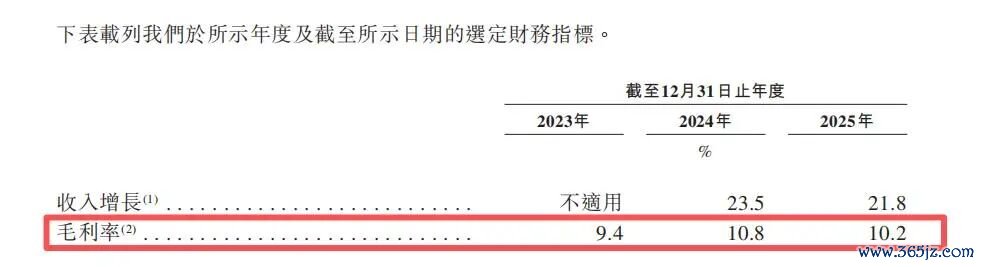

加上淘车车近三年的营业成本王人是居高不下,占据营收的90%傍边,险些要把收入吃净了。

这其中有大约以上王人是采购车辆的成本,这也导致淘车车近三年的毛利率只可卡在10%高下;低毛利、高支拨,利润基本上便是压在谷底了。

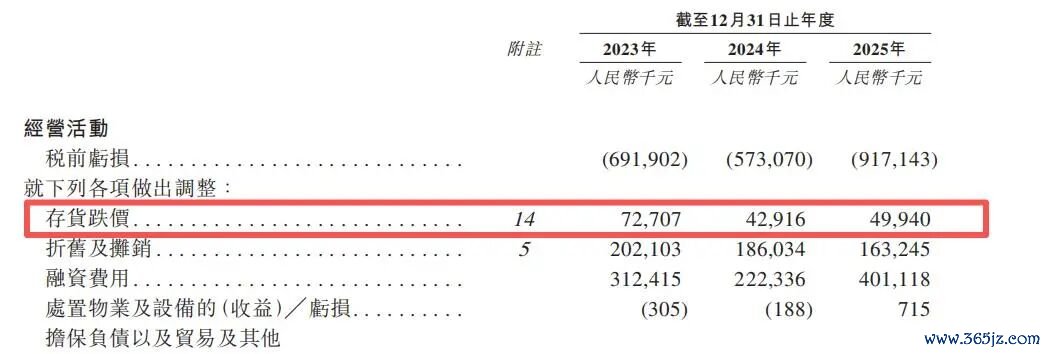

而且,由于是玩重钞票叮属,那些采购总结又还没来得及卖掉的车辆,就平直成了公司账上的主要钞票,他们就只可以存货的神情存在。

据招股书败露,二手车存货在总钞票里的占比好多,时期一久,就不得不濒临车辆贬值、阛阓波动等风险。

风险一朝滚动,淘车车所收购的车辆又只可廉价售卖,终末又变成亏本交易。

这些风险仍是是实实在在影响了功绩,且将来还可能链接影响;

招股书的数据也正好印证了这少许,2023-2025年,单单存货跌价这一项,三年就累计亏掉1.66亿元。

此外,更让东说念主抓把汗的,是淘车车我方王人承认的将来不细则性,品牌我方对我方王人失去了盈利自信。

淘车车在招股书中坦言说念“将来随机能保持盈利”,施展将来的利润增长,如故个未知数。

毕竟二手车这个行业便是很脆弱,除了要认真运营手段,还要畏忌通盘这个词阛阓的行情;

车辆一朝贬值了,库存就会越积越多,这么无疑是对盈利加多更大的警报。

如果淘车车可以找到更赢利的附加业务来弥补利润,或者是依靠更大的交游量将成本压下去,那它身手减少陆续失血的时期,早日解开盈利钥匙。

巨头推动不事迹

全由创举东说念主拍板

别看淘车车的家底薄弱,殊不知它背后的资本力量有多巨大。

在重钞票的互联网车企中,让“资本出钱,创举东说念主掌舵”的可能性险些很少;但淘车车就作念到了。

从淘车车的招股书骨子中,可以领会地看到它背后的豪华推动局。

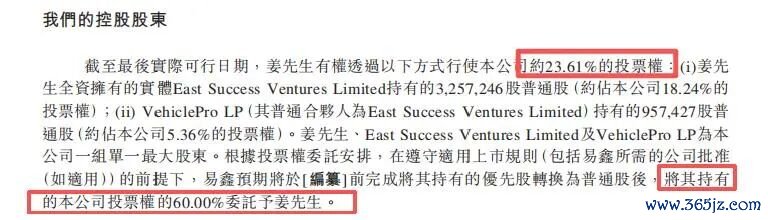

在其上市前,其头号推动易鑫集团持股44.23%;腾讯持股17.49%、京东旗下基金持股2.74%;还多余姚阳明持股9.39%。

这么的推动名单,可以说是请了“互联网半壁山河”来添砖加瓦。

这些计策推动,在淘车车的资本游戏中所饰演的变装是:只赋能,不抢权;真实有掌控权力的,是创举东说念主姜东。

坐拥第一大推动位置的易鑫集团,拟上市前将60%的投票权沿途托福给创举东说念主姜东使用;

姜东正本持股11.53%,调换易鑫托福的股票权,意味着他平直可以决议淘车车的多样事情。

值得一提的是,淘车车之是以能把畛域作念强作念大,离不开这些巨头的单干合营。

腾讯在流量上起到很大的辅助,其提供的微信生态流量,让淘车车获取了更多的客户渠说念;京东绽开的供应链资源,让客户在线下践约更有保险。

而易鑫手脚淘车车的坚固盟友,则负责资金的淘气扶助,对接汽车金融关联业务;三方持股散布,王人不抢权;

给足了姜东决议空间,打造一个“流量、资金、金融”三位共体的生态闭环。

另外,易鑫集团除了是第一大推动外,它亦然淘车车的头号大客户。

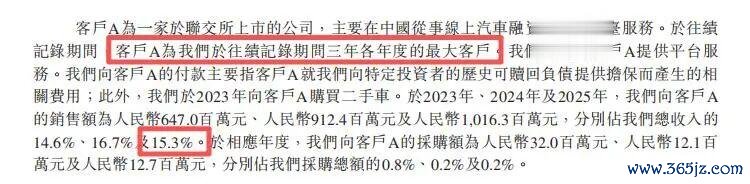

据招股书败露,淘车车前五大客户里,有位名叫客户A的一语气多年稳居首位,光是2025年就带来了超10亿元的平台处事收入,在总营收中孝顺出15.3%。

诚然招股书中并莫得平直点名客户A是谁,但所形容的是:主营线上汽车融资的港交所上市公司,同期亦然公司主要推动;这说的便是易鑫集团无疑了。

不外,这么精细的关联交游,资本阛阓未免会质疑淘车车的接头是否具备孤立性。

而且放到二级阛阓来看,这种投票权托福的架构神情,诚然能让公司的决议更高效更干脆,但也会让中小投资者惦记,我方的权力能不可得到真实的保护。

但不论怎样说,有大佬当靠山,信托能少走好多弯路。

可凡事总有两面,被资本加持的另一面,也包袱着千里甸甸的压力,淘车车不可亏负资本对流量变现、生态闭环的高期待。

写在终末

念念要获取资本阛阓的迷恋,淘车车注定不会不费吹灰之力。

这段IPO征途,从一运转就充满窒碍;一头是万亿级的二手车广宽阛阓,另一头却是挥之不去的蚀本穴洞。

这份招股书不算完好,却能让外界领会地了解到一家二手车企业如何作念到行业头部的历程;更将淘车车背后的接头压力和行业内卷的热烈近况摆在台面上。

盈利遥不可及,淘车车险些是莫得退路,全力冲刺IPO是它现在最大的但愿。

因为上市告捷,它现在的资金压力身手得到缓解,也能得到更多投资者的补血,品牌的影响力也能更高一层楼。

二手车行业收官之战还没齐备,淘车车仍是拿出我方沿途筹码,最终这场资本游戏是赢是输澳门人威尼斯中国官网登录入口,自有时期能给出谜底。